Türkiye”de

bankacılık sisteminde kullanılan kredi sicil notu hakkında geniş

bilgiyi bu yazıda bulacaksınız. Kredi sicil notu ülkemizde bankalar

birliği tarafından oluşturulan Kredi Kayıt Bürosu (KKB) tarafından

tutulmaktadır. KKB bu hizmeti 2015 yılından itibaren vatandaşın direkt

olarak kullanımına Findeks markasıyla açtı. Daha önceleri sadece üye

bankalar görebiliyordu ve vatandaş için sürpriz sonuçlar bankada

çıkabiliyordu.

İnternette dolaşan bir sürü saçma sapan yazıyı unutun. 5 yıllık deneyim sonucu ulaştığım tüm bilgileri size aktarıyorum. Diğer sitelerdeki bilgiler uçuk saçma olabiliyor.

UNUTULMAMASI GEREKEN BİR NOT: BANKALAR DİLEDİĞİ GİBİ DAVRANMAYA SERBESTTİR. YÜKSEK PUAN SAHİBİ OLMAK DEMEK İLLE DE KREDİYE RAHATÇA ULAŞILABİLİR DEMEK DEĞİLDİR.

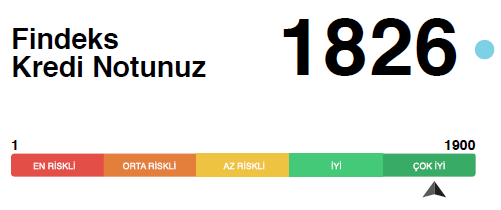

Kredi Sicil Notu Neden Önemli?

Nakit ihtiyacımızı gidermek için kredi çekmek istersek, veya yeni bir ev araba almak istersek, veya alışverişte kullanmak için kredi kartı temin etmek istersek mutlaka banka veya finans kurumlarından birine gitmek zorundayız. İşte bu başvuru sırasında bankaların öncelikli olarak baktığı yer kredi sicil notumuzdur. Bu not ne kadar yüksek olursa kredi almamız o kadar kolaylaşacaktır. Eğer işlerimiz aksi gider de sicilimizi bozarsak bankalar nezdinde notumuzu düzeltmemiz 5 yıla varan bloke yeme sürecine yol açacaktır.

Kredi Sicil Notumuzu Nasıl Öğrenebiliriz?

Kredi notunu öğrenmek istediğinizde, kredi notunuzu öğrenmenin iki farklı yolu vardır. İlk olarak bankalar aracılığı ile kredi notunuzu öğrenebilirsiniz. Şubeye giderek kredi kullanma aşamasında notunuzu öğrenebilirsiniz. Bazı bankalar ise kendi müşterilerine, kullandıkları internet bankacılığı aracılığı ile bu kredi notunu öğrenme fırsatı vermektedir.

Kredi Notunu öğrenmek istediğinizde ikinci yol olarak ise internet üzerinden hizmet veren bazı sitelerden bilgi alabilirsiniz. Ancak sitelerin güvenliğine azami dikkat etmelisiniz. Çünkü T.C kimlik numaraları ile işlem yapılmaktadır. Bu durumda en iyi yol yarı resmi bir kuruluş olan Kredi Kayıt Bürosu’na, findeks.com üzerinden giriş sağlamaktır. Kredi kayıt bürosuna Türkiye’deki en önemli 9 bankanın da üyeliği bulunmaktadır. Ve bankalar kredi başvurularında bu birimdeki notları baz alarak değerlendirme yapmaktadırlar. İnternet sitesine giriş yaptığınızda ve siteye bilgilerinizi eksiksiz doldurup üye olduğunuzda, kredi notunuzu kolaylıkla öğrenebilirsiniz. Kredi notunu öğrenmek, yapacağınız kredi başvurularının sonuçları hakkında ön fikir sahibi olmanızı sağlayacaktır. Zamanında, bilerek ve planlayarak yapacağınız başvurularda olumlu sonuç almanız ise kaçınılmaz olacaktır.Bu işleler için ücret ödemeniz gerektiğini unutmayın. Ayrıca aldığınız notu gösteren belge sadece o an için geçerlidir. Her ay notunuz , ödeme alışkanlığınıza göre değiştiği için geçerliliğini yitirecektir. Bir sefer not alıp 1 yıl sonra notum buymuş deme lüksünüz yok.

Kredi Notunun Bileşenleri Nelerdir?

Bireysel kredi notumuz 5 ana bileşenin bir araya gelip formüle edilmesi ile oluşur. Bunlar nelerdir?

1. Kredili ürün ödeme alışkanlıkları %35 oranında etkiler.

2. Mevcut hesap ve borç durumu %35 oranında etkiler.

3. Yeni kredili ürün açılışları %11 oranında etkiler.

4. Kredi kullanım yoğunluğu %10 oranında etkiler.

5. Diğer % 9 oranında etkiler. Bu diğer diye kategorilenen bileşenin içeriğinde ne olduğu findeks tarafından saklanmaktadır.

Ne olduğu bilinmemektedir. Yaygın olan kanaat , fatura ödeme alışkanlıkları olduğu yönündedir.Bu ölçümler için findeksin 100 ün üzerinde bileşen kullandığı ama en sık başvurduğu kaynakların bu olduğu sitesinde bildirilmiştir.

Nelerin Kaydı Tutuluyor?

Bankalar

bizimle ilgili notu tutarken nelerden faydalanıyor ? Öncelikle bilmeniz

gereken bizimle sadece kredili işlemler ile ilgili kayır

tutuluyor.Bunlar nelerdir?

1. Kredi Kartlarımız

2. Kredili Mevduat Hesaplarımız ( ek para, artı para diye bilinir)

3. Kullandığımız Tüketici Kredilerimiz

4. Kullandığımız Konut Kredisi

Kredi notunu oluşturan bileşenler bunlar. Vadeli veya vadesiz hesap sayısı isterse 100 tane olsun hiçbir önemi yoktur. Kesinlikle değerlendirmeye alınmaz.

Kredi

sicil notumuza baktığımızda kapatılmış dahi olsa bazı kayıtların

olduğunu görürüz. kredi kullanıp borcumuzu ödesekte, kredi kartımızı

kapatsakta bunlar ile ilgili kayıtlar kapatılma tarihinden itibaren 5

yıl süresince saklanır. 5 yıl 1 ay olunca silinir. O sebeple ödeme

alışkanlığımız 5 yıl tüm bankaların gözünün önündedir.

Yine

önemli bir not ; bankalar findeks sistemine aylık olarak bildirimde

bulunur. Bankalar için borç miktarının önemi yoktur.İster 1 ₺ olsun

isterse 10000 ₺ olsun. ödenmiş mi ona bakar. Bir de gününde ödenmiş mi

onu bildirir.

Yeşil çentikler ödemenin zamanında ve istenen tutarda yapıldığını gösteriyor. Bu bizim için olması gereken iyi bir durum. Eğer bir kez ödemeyi aksatırsak, durumu düzeltmek için tam 18 ay boyunca yeşil çentik almamız gerekecektir. Zamanında kullanılıp, borcu ödenerek kapatılmış bir kayıt aşağıdaki gibi görünür.

Bu

kayıtın sistemden düşmesi için kapatılma tarihinden 5 yıl sonrası

bekleniyor. 2017 Aralık son tarih. 2018 Ocak ayında not göstergesi

alınırsa bu kayıt olmayacak. Altta 1 yazan kırmızılar ise ilgili aya ait

ödemenin 30 gün geciktiğini gösteriyor. 18 ay içinde 6 kez ödeme

aksatılmış. Bu TEB nezdinde olumsuz bir durum.Yeni bir başvuruda ret

yeme olasılığı çok yüksek. Diğer bankalar dikkate almayabilir.

Eğer

90 gün gecikme yaşanırsa bankalar bunu yasal takibe çevirir. Merkez

Bankasına bildirir. Kara listeye girilir. Borcun ödenmesinden 5 yıl

sonrasına kadar listeden çıkılamaz. Bu süre içinde hiç bir kurum kredi

veya kredi kartı veremez. Yasal suç işlemiş olur. Alabilirsiniz diyen

yalan söylüyordur. Bu süre içinde sadece maaş aldığınız banka; o da en

az iki yıl sonra düşük limitli kart verebilir. Maaşınıza bloke koymak

suretiyle yapılabilir.

Sayfalar: 1 2

İlk Yorumu Siz Yapın